目錄

1. 實例

1. 實例

- 一名台灣人移民到美國成為美國公民或美國居民

- 該美國公民將其美國資產委託給一家信託公司

- 該美國公民在台灣亦有登記在其名下的資產:

- 不動產

- 股票

- 存於銀行帳戶的現金

- 動產(汽車等)

- 該美國公民去世,其繼承人(配偶、子女或其他人)需確認和分配其資產並繳納相應的遺產稅

2. 一般繼承規則

- 台灣無“遺囑認證”程序。被繼承人資產(不動產,存於銀行的資產等)轉讓事宜的經辦政府官員或部門均會要求對該等資產主張繼承權之人提供具體的文件以證明其擁有繼承權。

- 被繼承人婚姻存續期間有償取得的所有資產(不論登記在誰名下)均納入婚姻財產估值。(Unearned assets such as those obtained by inheritance or gift are excluded.)

- 被繼承人的婚姻財產價值由其健在的配偶繼承50%,剩餘50%按照以下的繼承順序分配

舉例:如婚姻財產總價值為100元,其中40%登記在被繼承人健在的配偶名下,則該配偶除其名下的40%的婚姻財產之外還將繼承婚姻財產10%的價值,而婚姻財產剩餘50%的價值將按照以下的繼承順序分配

3. 無遺囑繼承

- 如被繼承人未立遺囑,其擁有的婚姻財產的部分(50%)將按下表進行分配:

第一順位 被繼承人的配偶和子女(無論是否一母所生或是否婚生子女)平分. 第二順位 配偶(1/2);父母平分剩餘的一半 第三順位 配偶(1/2);兄弟姐妹平分剩餘的一半 第四順位 配偶(2/3);(外)祖父母平分剩餘的1/3. - 除配偶之外,如第一順位中無其他繼承人,則第二順位中的繼承人將加入第一順位繼承,反之亦然。如存在某個順位的繼承,則不再進行下一個順位的繼承(例如:若被繼承人有子女,則其父母無權參與其資產分配)。

- 如被繼承人立有遺囑,則被該遺囑剝奪繼承權的被繼承人的繼承人仍可能就其可能依據上表順序向被繼承人的其他繼承人提出分配請求。

4. 無遺囑資產分配舉例

第一順位場景

每名繼承人獲得的資產占被分配資產總值的百分比

- 健在的配偶有權獲得婚姻財產50%的價值。

- •婚姻財產中歸被繼承人所有的部分(50%)由被繼承人的配偶和子女平分(每人約17%)。

每名繼承人獲得的資產占被分配資產總值的百分比

- 無健在的配偶。

- 健在的兩名子女平分被繼承人的遺產。

第二順位場景

- 被繼承人無健在子女,所以其父母成為繼承人。

- 健在的配偶有權獲得婚姻財產50%的價值。

- 婚姻財產中歸被繼承人所有的部分(50%)按照第二順位的繼承規則進行分配(配偶繼承一半,剩餘的由父母平分)。

第三順位場景

每名繼承人獲得的資產占被分配資產總值的百分比

- 配偶和兄弟姐妹健在。

- 無健在的子女或父母。

- 健在的配偶有權獲得婚姻財產價值的50%。

- 婚姻財產中歸被繼承人所有的部分(50%)按照第三順位的繼承規則進行分配(配偶繼承一半,剩餘的由兄弟姐妹平分)。

第四順位場景

每名繼承人獲得的資產占被分配資產總值的百分比

- 配偶及一名(外)祖父母健在。

- 無健在的子女、父母或兄弟姐妹。

- 健在的配偶有權獲得婚姻財產價值的50%。

- 婚姻財產中歸被繼承人所有的部分(50%)按照第四順位的繼承規則進行分配(配偶繼承2/3,剩餘的由(外)祖父母平分)。

5. 台灣適用的遺囑相關手續

- 台灣存在下列5種遺囑:

- 自書遺囑

- 公證遺囑

- 密封遺囑

- 代筆遺囑

- 口授遺囑

- 台灣不承認在美國做出的經美國公證機關公證的遺囑。

- 如需在台灣使用於美國做出的遺囑,該遺囑須經台灣經濟文化代表處的台灣公證人公證。

5.1 遺囑的種類

自書遺囑

- 立遺囑人親筆書寫

- 須注明書寫日期(年、月、日)

- 須經立遺囑人簽字

- 如需新增、刪去或修改遺囑內容,立遺囑人須做出並簽署一條附加注釋,以說明遺囑檔中被新增、刪除或修改內容的具體位置以及該等內容包括幾個字。

公證遺囑

- 立遺囑人在一名公證人面前口頭表達其遺願,須有兩名或以上見證人在場。

- 公證人須書面記錄立遺囑人的口頭陳述,通讀並解釋之,經立遺囑人確認無誤後,由立遺囑人、見證人和公證人簽署該書面記錄。

- 須注明書寫日期(年、月、日)。

- 如立遺囑人不具備簽字的能力,公證人須註明該情況並令立遺囑人以按手印的方式代替簽字。

- 公證人的職能可由法庭書記官或海外的台灣領事行使。

密封遺囑

- 立遺囑人最好親自書寫遺囑,也可請他人代為錄入或手書其遺囑。

- 立遺囑人須在遺囑上簽字,將遺囑安全地裝入信封並在信封上騎縫簽字。

- 然後,立遺囑人須在一名公證人及至少兩名見證人面前:

- 聲明此為立遺囑人的遺囑

- 說明遺囑書寫人的姓名和住所(遺囑書寫人非立遺囑人本人的情況下)

- 要求公證人在裝有遺囑的信封上註明

- 立遺囑的日期

- 立遺囑人的聲明

- 要求公證人和見證人在遺囑信封上簽字

- 公證員的職能可由法庭書記員或海外的台灣領事行使。

代筆遺囑

- 立遺囑人在至少三名見證人面前口頭表述其遺願。

- 一名見證人將立遺囑人口頭表達的遺願書寫下來。

- 遺囑須註明簽署日期(年、月、日)及書寫遺囑之人的姓名。

- 然後,一名見證人通讀並解釋立遺囑人的遺願。

- 經立遺囑人確認無誤後,所有見證人及立遺囑人在書面遺囑上簽字。

- 如立遺囑人不具備簽字的能力,可以用按手印的方式代替簽字。

口授遺囑(僅在“立遺囑人生命危急或其他特殊情形下”有效)

- 立遺囑人在至少兩名見證人面前口頭表述其遺願、姓名及立遺願的日期(年、月、日)。

- 所有見證人就立遺囑人之遺囑的真實性發表口頭聲明並說明各自的姓名。

- 立遺囑人及見證人的所有聲明均應錄成音訊或視頻檔,檔錄製完成後應立即安全地裝入信封,所有見證人須在該信封上騎縫簽字。

- 如立遺囑人能夠做出其他種類的遺囑,前述口頭遺囑將於三個月後失效。

- 立遺囑人的繼承人須于立遺囑人去世後3個月內呈示立遺囑人的口頭遺囑。

- 發生爭議時,台灣法院可就口頭遺囑的有效性作出裁決。

5.2 遺囑的種類

下列人員不能作為遺囑見證人:

- 未成年人

- 受監護或輔助宣告之人

- 立遺囑人的繼承人及其配偶或直系血親

- 受遺贈人及其配偶或直系血親

- 公證人或行使公證員職務之人的助理人、受雇人或同居人

5.3 資產分配的限制

需在台灣使用的遺囑不得違反民法第1187條和第1223條規定的下列各項:

- 留給立遺囑人直系後代的遺產特留分為此人有權繼承的立遺囑人遺產份額的一半。

- 留給立遺囑人父親或母親的遺產特留份為此人有權繼承的立遺囑人遺產份額的一半。

- 留給立遺囑人配偶的遺產特留份為此人有權繼承的立遺囑人遺產份額的一半。

- 留給立遺囑人任何兄弟姐妹的遺產特留份為此人有權繼承的立遺囑人遺產份額的三分之一。

- 留給立遺囑人任何(外)祖父母的遺產特留份為此人有權繼承的立遺囑人遺產份額的三分之一。

“有權繼承的遺產份額”指繼承人在被繼承人未立遺囑的情況下可獲得的遺產份額。

從實踐角度來看,立遺囑人的親屬不能被剝奪繼承權,且分配給其的遺產份額不得少於其有權繼承的遺產份額的一半或三分之一——具體視此人與立遺囑人的關係而定。

6. 台灣繼承制度概述

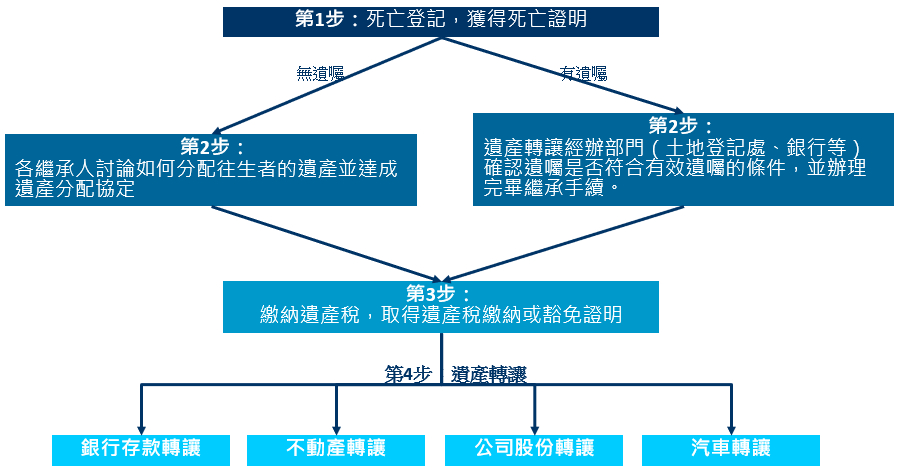

6.1 流程

如被繼承人的繼承人沒有被繼承人資產的完整清單,帕米爾法律集團可聯繫稅務部門以查明被繼承人名下的所有資產。

6.2 所需文件

- 授權委託書*—授權身在台灣的人代表繼承人繳納遺產稅及辦理資產所有權變更登記。

- 繼承人的護照和身份證件

- 被繼承人的護照和身份證件(台灣及任何其他國家的)

- 出生證明、結婚證明或能夠證明與被繼承人關係的其他文件*

- 死亡證明*

- 遺囑* (如有)

- 分配協定* (如有)—任何繼承人放棄其有權繼承的資產份額或重新分配遺產的情況下

- 需提供下列文件以獲得繼承證明(具體視待繼承的資產而定):

- 土地所有權狀正本

- 建物所有權狀正本

- 列明被繼承人帳戶內存款的銀行存摺

- 股份證書原件

- 待繼承汽車的所有權證

* 臺灣境外簽發的檔須經相應的地方公證人公證並經對該地有管轄權的台灣經濟文化代表處認證。

如被繼承人的繼承人沒有被繼承人資產的完整清單,帕米爾法律集團可聯繫當地稅務部門以獲得稅務部門記錄的被繼承人資產清單。

6.3 信託的使用

- 在台灣法律下,信託程序很複雜,費用很高,而且受益人不得作為受託人。因此,在台灣很少有人使用信託作為遺產規劃工具。

- 不動產、股份及其他資產的所有權通常登記在個人或公司名下。

7. 台灣遺產稅

| 遺產稅 | 贈與稅 |

|---|---|

| 新台幣$0 – 12,000,000: 免稅 | 新台幣 0 – 2,200,000: 免稅 |

| 新台幣12,000,000 – 50,000,000 部分: 10% | 新台幣 2,200,000 – 25,000,000部分: 10% |

| 新台幣50,000,000 – 100,000,000 部分: 15% | 新台幣 25,000,000 – 50,000,000部分: 15% |

| 新台幣 100,000,000 以上的部分: 20% | 新台幣 50,000,000以上的部分: 20% |

台灣的遺產稅對全球範圍內的資產均適用。

| 新台幣600萬遺產 | 新台幣6000萬遺產 | 新台幣2億遺產 | |

|---|---|---|---|

| 新台幣 0 – NTD12,000,000 部分 | 0 | 0 | 0 |

| 新台幣12,000,000 – 50,000,000 部分 | 0 | 新台幣38,000,000 x 10% = 新台幣 3,800,000 | 新台幣38,000,000 x 10% = 新台幣 3,800,000 |

| 新台幣 50,000,000 – 1億 部分 | 0 | 新台幣10,000,000 x 15% = 新台幣 1,500,000 | 新台幣50,000,000 x 15% = 新台幣7,500,000 |

| 新台幣 1億 以上 部分 | 0 | 0 | 新台幣100,000,000 x 20% =新台幣20,000,000 |

| Total Tax Due | 0 | 新台幣 5,300,000 | 新台幣 31,300,000 |

8. 台灣常見遺產規劃問題

- 使用在美國(海外)做出的遺囑

- 放置在台灣的資產不得由美國(海外)信託公司持有

- 證明繼承人的身份

- 收集相關文件

- 取得公證和認證文件(與領事機構打交道)